Actualités

Taux de la TVA dans la restauration

13/02/2025 - 15:43

Le taux de la TVA dans la restauration varie selon le type de produit vendu et en fonction du type de vente, selon qu’il s’agit d’une vente à consommer sur place ou d’une vente à emporter ou à livrer.

Quelles sont les ventes soumises au taux réduit de TVA ?

Le taux de TVA de 5,5 % s’applique aux produits utilisés pour l’alimentation humaine qui ne sont pas soumis expressément à un autre taux. La TVA est perçue au taux réduit de 5,5 % en ce qui concerne ventes de produits suivants :

Quelles sont les ventes soumises au taux réduit de TVA ?

Le taux de TVA de 5,5 % s’applique aux produits utilisés pour l’alimentation humaine qui ne sont pas soumis expressément à un autre taux. La TVA est perçue au taux réduit de 5,5 % en ce qui concerne ventes de produits suivants :

- Eau et boissons non alcooliques,

- Produits destinés à l’alimentation humaine.

Quelles sont les ventes soumises au taux normal de TVA ?

En principe, les produits destinés à l’alimentation humaine sont soumis au taux réduit de la TVA à l’exception de certains produits :

En principe, les produits destinés à l’alimentation humaine sont soumis au taux réduit de la TVA à l’exception de certains produits :

- Boissons alcooliques,

- Produits de confiserie,

- Chocolats et tous produits contenant du chocolat ou du cacao (sauf ceux relevant du taux réduit),

- Margarines et graisses végétales,

- Caviar.

Quelles sont les ventes soumises au taux réduit de 10 % ?

Le taux de 10 % de la TVA s’applique, notamment, aux opérations suivantes :

Le taux de 10 % de la TVA s’applique, notamment, aux opérations suivantes :

- Les ventes à consommer sur place de produits alimentaires ou de boissons non alcooliques,

- Les ventes à emporter ou à livrer de produits alimentaires préparés en vue d’une consommation immédiate, à l’exception des boissons alcooliques.

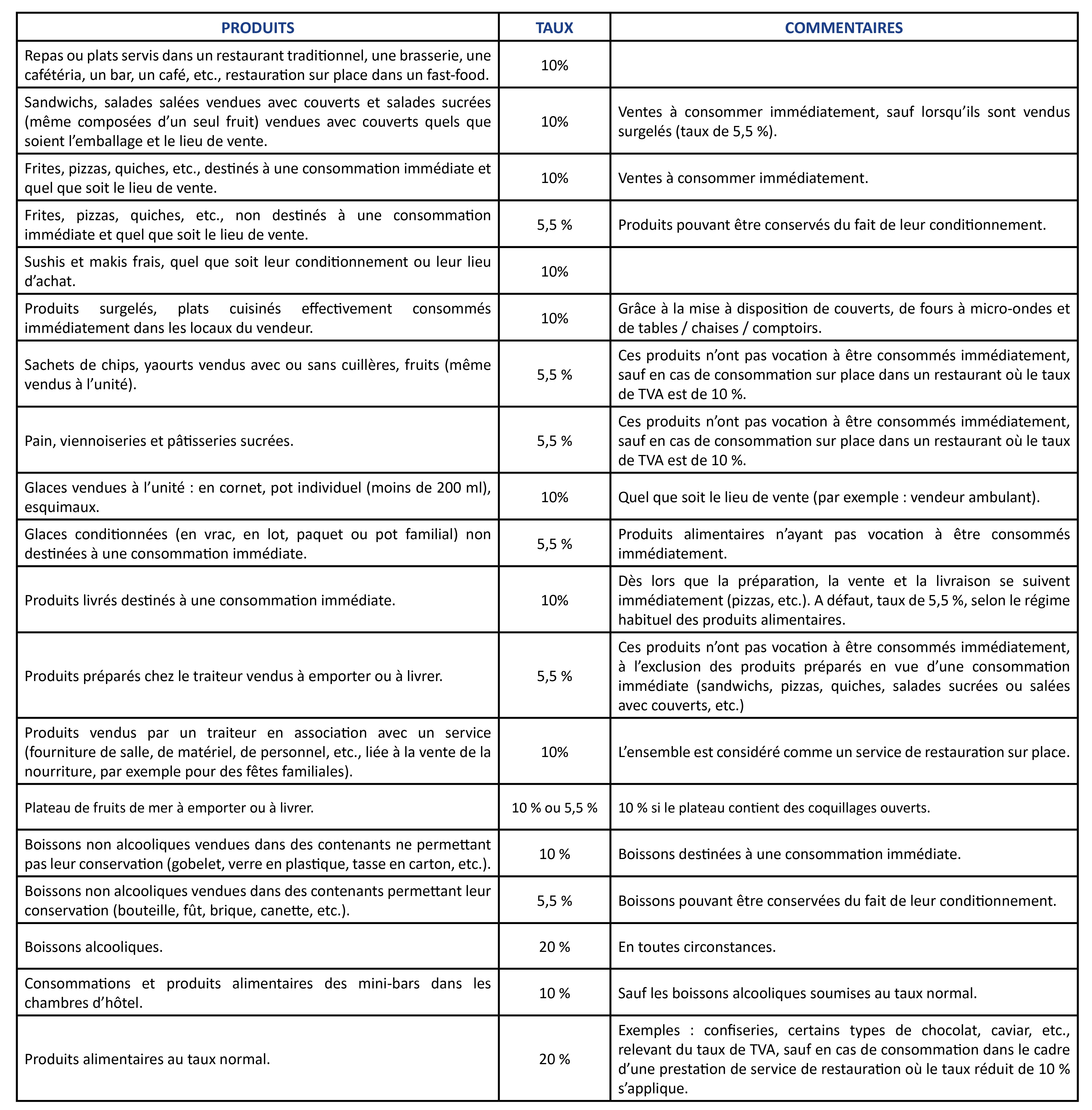

Tableau de synthèse

Pour plus d’information, n’hésitez pas à contacter votre interlocuteur FCN !

© FCN

Crédit photo : Adobestock

Crédit photo : Adobestock